龙游县调整城镇土地使用税政策解读

一、我县为什么要调整城镇土地使用税政策?

我县地处金衢盆地,县域总面积1143平方公里,实有耕地保有量为49.04万亩,近年来,随着经济社会的快速发展,我县土地的供求矛盾日益突出。一方面由于用地指标紧张,一些“大、好、高”项目无法及时落地,招商引资的供地瓶颈难以突破。另一方面现有的实体经济中存在大量的“小、劣、低”项目,土地投资强度、容积率、税收贡献率低的现象较为普遍,少数企业借投资之名大量圈地,闲置不用,待价而沽。据统计测算,我县企业户数1023户,2010年—2012年企业实缴税收分别为:5.19亿元、6.32亿元、7.02亿元; 以2012年亩数实测占用土地23231.90亩,2010年—2012年三年企业亩均税收分别为:2.24万元/亩、2.72万元/亩、3.02万元/亩(详见附件2)。鉴于以上现状,为充分发挥税收对经济的调节作用,促进土地资源的集约节约利用、用地结构的调整优化、发展空间的有序拓展、社会经济的转型升级,按照《浙江省人民政府办公厅关于开展调整城镇土地使用税政策促进土地集约节约利用试点工作的通知》(浙政办发〔2012〕153号)精神,我县部署自2014年1月1日起全面开展调整城镇土地使用税政策促进土地集约节约利用工作,《关于调整城镇土地使用税适用税额标准和土地等级范围的通知》(龙政发〔2013〕68号)规定于2014年1月1日起在全县范围内调整城镇土地使用税适用税额标准和土地等级范围,这是开展调整城镇土地使用税政策促进土地集约节约利用工作的第一步,下一步还将在调整城镇土地使用税适用税额标准和土地等级范围的基础上,依据纳税人上一年度的“亩产税收”情况,对纳税人实行分类分档的城镇土地使用税减免(或返还)政策,以进一步提高我县土地资源的集约节约利用水平。

二、本次土地等级范围和城镇土地使用税适用税额标准作了哪些调整?

1.全县城镇土地使用税应税土地等级由原来的三级调整为四级,调整前后具体范围如下:

调整前:

一级用地范围:东至东外环线,南至老浙赣线,西至西外环线,北至衢江。

二级用地范围:城市外环线以内的一级用地范围以外部分,以及浙江龙游工业园区、城南工业区(含灵江园区)、物流园区。

三级用地范围:除一、二级范围外的用地。

调整后:

一级用地范围:东至东外环线,南至老浙赣线(东环线至灵山江段)—315省道公路(灵山江至九里立交段),西至西外环线,北至衢江。

二级用地范围:城市外环线以内的一级用地范围以外部分,以及浙江龙游工业园区、城南工业区(含凤凰型)、物流园区。

三级用地范围及税额标准:湖镇镇规划区(含湖镇工业园区、沙田湖工业新区、衢江以北杭金衢高速以南湖镇镇所辖工业、旅游、商贸物流区块);溪口镇镇规划区(含工业功能区块);詹家镇镇规划区。

四级用地范围及税额标准:除一、二、三级范围外的其他应税土地。

2.本次城镇土地使用税年适用税额标准调整如下:

调整前城镇土地使用税税额标准:

一级用地:每平方米年税额6元;

二级用地:每平方米年税额4元;

三级用地:每平方米年税额2元;

调整后城镇土地使用税税额标准:

一级用地:每平方米年税额10元;

二级用地:每平方米年税额8元;

三级用地:每平方米年税额6元;

四级用地:每平方米年税额4元;

三、下一步将采取何种形式实施城镇土地使用税优惠政策

下一步我县将依据“亩产税收”贡献进行分类,对城镇土地使用税实行分类分档的差别化减免(或返还)优惠政策。具体政策规定如下。

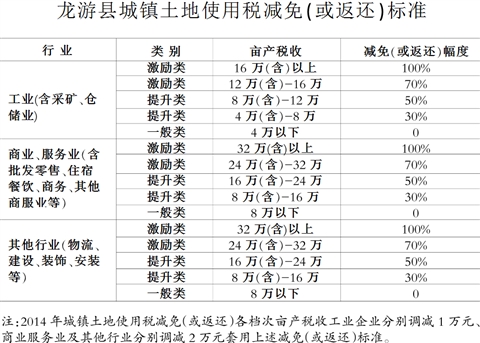

1.分类。对列入试点对象的纳税人按照上一年度的“亩产税收”贡献为指标进行分类,将企业划分为激励类、提升类和一般类三大类。

激励类是指亩产税收贡献较大的纳税人,其中:工业为亩产税收12万元(含)以上,商业服务业及其他行业为亩产税收24万元(含)以上纳税人;

提升类是指目前亩产税收贡献处于中等水平的纳税人,其中:工业为亩产税收4万(含)至12万元,商业服务业及其他行业为亩产税收8万(含)至24万元的纳税人;

一般类是指亩产税收贡献较小和不符合产业发展导向的纳税人,其中:工业为亩产税收4万元以下,商业、服务业及其他行业为亩产税收8万元以下的纳税人。

2.分档。分档是指根据以上分类,相应实行分档的优惠政策。对激励类企业增加的税收负担,通过减免(或返还)城镇土地使用税使税收负担比原税负有所下降;对提升类企业通过减免(或返还)避免税负上升过快,使其实际税负水平比税额标准调整前有所上浮,促进其进一步提升土地集约节约利用水平; 对一般类企业不给予减免(或返还)照顾,通过调整税收政策推进企业转型升级,促进增加单位土地投入,盘活现有的存量土地,提高土地资源利用效率。

具体减免(或返还)标准详见附表。四、亩产税收指标是如何核定的?

亩产税收=上一年度税收收入合计数÷用地亩数。其中:

上一年度税收收入合计数是指当年5月31日前纳税人缴纳入库的所属期为上一年度的国、地税税收合计数,具体包括纳税人正常申报入库税款、依法批准的缓缴税款、征管评估查补税款。考虑到政策性因素影响及鼓励企业多创税收,对纳税人上一年度实际享受的减免税、固定资产进项增值税实际抵扣的税额、出租土地产生的税收、代扣代缴工资薪金及利息、股息、红利所得个人所得税,以及出口企业外销收入按全省行业平均税负率测算的增值税税额等予以合并计入上一年度税收收入合计数。但对土地受让契税、耕地占用税、纳税人出售不动产及股权转让所产生的税收等一次性税收、税款滞纳金和罚款、稽查查补税款和罚款、以及非税收入等不予并计收入。税款统计以税款所属年度为准。

用地亩数是指纳税义务人当年度使用的以亩计量的土地面积(含取得国有土地使用权的土地面积和租入的集体土地面积)。有产权证的,以证载面积为准;无产权证的,以“四方(国土、园区或乡镇街道、地税和纳税人)确认”数为准。纳税人年度中间增减土地的,以月加权平均数为用地亩数。

五、调整城镇土地使用税政策及拟出台的城镇土地使用税减免(或返还)政策有哪些相关规定?

1.自试点年度起,除下列情形外,试点纳税人暂停执行原省政府及省地税局制定下发的各项城镇土地使用税优惠政策:①安置残疾人就业的民政福利企业、工疗机构; ②因自然灾害而遭受重大损失的企业;③“个转企”企业;④公益性、民生类企业。

2.对处在建设期(三亿元以下项目为土地招拍挂之日起10个月,三亿元至五亿元以下项目16个月,五亿元及以上项目18个月,重大项目“一事一议”)的新办企业城镇土地使用税给予减免(或返还)50%的优惠。一级用地范围内的总部企业和灵江园区规上工业企业城镇土地使用税减按二级用地政策标准执行。

3.金融、房地产、烟草、供电、石化、保险、通讯业企业,不列入分类分档的城镇土地使用税减免(或返还)政策范围。

4.列入闲置土地清理范围的企业,不给予本方案的减免(或返还)优惠。

5.列入关停淘汰企业及不符合产业导向企业,不给予本方案的减免(或返还)优惠。

6.使用应税土地面积1亩(含)以下的纳税人,不列入分类分档的城镇土地使用税减免(或返还)政策范围。

7.对符合减免(或返还)条件的企业出现《关于印发<关于进一步加快工业转型升级促进企业做大做强的若干意见>的通知》(县委〔2012〕68号)第二十七条规定的一票否决相关情形之一的(一票否决政策如有调整则按新政策规定执行),不予减免(或返还)城镇土地使用税。一票否决纳税人名单由相关职能部门审定提供。

8.减免(或返还)权限。根据省地税局规定,自试点年度起城镇土地使用税减免由龙游县地税局审批,减免方式原则上实行先征后减。若采取返还形式给予城镇土地使用税优惠的,则由县财政局报请县政府审批后予以返还。

龙游县地方税务局二〇一三年十二月十八日